연금저축 vs 퇴직연금 IRP 기초부터 세액공제까지 총정리

연금저축계좌는 퇴직연금계좌, 연금저축계좌 2가지로 나누어지며, 퇴직연금계좌는 직장인들만 개설이 가능하고 연금저축계좌는 누구나 개설이 가능합니다.

또한, 연금저축계좌는 연말정산 시 최대 118만 8천 원 세금을 공제해 주기 때문에,

연말정산 시 118만 8천을 바로 돌려받을 수 있어, 연말정산을 하는 직장인들에게는 필수적으로 운용하고 있어야 할 계좌입니다.

개인연금저축과 퇴직연금 IRP에 대하여 기본 개념과 세액공제 해택, 그리고 노후에 경제적으로 안정적인 생활을 하기 위한 연금저축과 퇴직연금 IRP에 대한 운용방식에 대하여 정리해 보겠습니다.

결론부터 말하자면,

은퇴 후 노후생활비로 300만 원 정도가 필요하다고 합니다.

이를 위해서는 3층 연금구조를 만들어,

국민연금 100만 원, 퇴직연금 100만원, 개인연금저축 100만원 매월 수령하여 해결이 가능합니다.

또한, 국민연금을 매월 100만원 받을 수 없다면(2055년에는 모두 소진될 가능성도 있다고 발표),

나머지 연금계좌를 증액하여 총 월생활비 3백만 원을 만들어 놓아야 합니다.

연금의 중요성

- 은퇴 후 적정 생활비(통계청 발표)

▶ 작년 통계청 조사에 따르면 은퇴 후 적정 생활비로 부부 기준 314만 원이 필요하다고 조사되었습니다.

▶ 평균 수명의 연장으로 퇴직 후에도 30년간 생존 시 매월 150만 원씩 부족하다 가정한다면, 어림잡아도 5억이 넘는 돈이 더 필요하다는 계산이 나오는데, 이 금액도 물가 상승률을 감안하지 않았을 때 이야기입니다.

▶ 그렇다면, 우리는 이 거대 노후자금을 과연 어떻게 만들어야 될까요?

▶ 해답은 연금저축계좌의 적극 활용입니다.(연말정산 세액공제, 수익의 과세이연 효과 등)

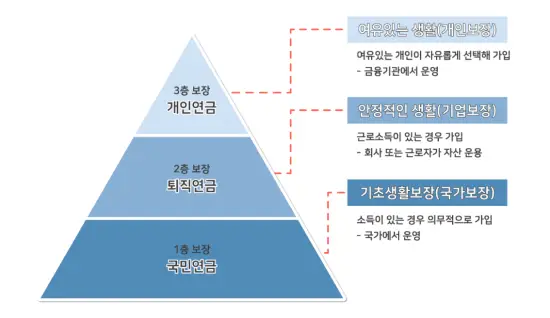

3층 연금구조

- 개인연금, 퇴직연금, 국민연금 3층 연금구조

▶ 100세 시대의 연금의 필요성은 계속해서 강조해도 지나치지 않습니다.

▶ 우리나라는 선진국 부럽지 않은 연금체제를 갖추고 있지만 그 덩치에 비해 공적연금(국민연금)이 실제 노후생활에 그리 큰 도움이 되진 않는데요.

▶ 2055년에는 이 기금조차 소진될 거라는 예상도 하고 있습니다.

▶ 이럴 때일수록 연금을 미리 알고 준비해야 단순한 은퇴가 아닌 풍요로운 ‘금퇴’를 만들 수 있도록 연금계좌의 종류와 특징, 그리고 연금 계좌 투자 시 장점 등을 알아보도록 하겠습니다.

연금계좌의 종류 및 구조

- 연금계좌란?

▶ 연금계좌는 쉽게, ‘노후자금 전용계좌’로 이해할 수 있으며 '개인연금'과 '퇴직연금'을 통틀어 말하고 있습니다.

▶ 퇴직연금계좌 : DC형 계좌, IRP 계좌

* DB형 계좌는 회사에서 운용하는 퇴직금 계좌로 본 내용에서는 제외

▶ 연금저축계좌 : 연금저축펀드, 연금저축보험,

* 연금저축신탁(2018년부터 판매 종료되어 본 내용에서는 제외

개인연금[연금저축 - 연금저축 펀드]

- '연금저축'이란?

▶ 국민연금 등의 공적연금과 별개로 개인적으로 매년 일정 금액을 저축해 55세 이후 연금형태로 수령할 수 있게 마련된 제도입니다.

▶ 금융회사에 따라 '연금저축보험', '연금저축펀드'로 구분할 수 있으며,

연금저축보험은 금리를 주력으로 하는 계좌로 보험사가 운용하며, 본 내용에서는 증권사의 대표적인 상품인 연금저축펀드에 관련된 내용으로 설명하겠습니다.

✔ 연금계좌를 활용하여 투자하면 어떤 점이 좋을까요?

▶ 대다수의 직장인들이 연말정산 때 세액공제를 받으며, 한편으로는 노후준비를 하기 위해 연금계좌를 개설합니다.

▶ 하지만 팬데믹 이후 해외 투자 열풍과 함께 ETF에 대한 관심이 늘어나면서 종전과는 다른 이유로 연금저축과 IRP를 찾는 투자자들이 늘고 있는데요.

▶ 특히 S&P 500, 나스닥100과 같은 주가지수에 연동된 ETF는 물론이고, 반도체, 전기차, 빅테크, 인공지능 등 다양한 시장의 해외 ETF 투자하려는 모습입니다.

▶ 그런데,

사실 ETF를 통한 해외투자는 일반계좌를 통해서도 가능합니다. 그럼에도 왜 사람들은 연금계좌에서 ETF를 투자할까요?

연금계좌의 장점

- 연금계좌의 장점 : 세액공제, 과세이연 효과

1) 세액공제

▶ '연금계좌의 자금'을 분류해 보면 크게 '퇴직금', '여유자금', '운용수익'으로 나눠볼 수 있습니다.

▶ 연금수령 전까지 이 계좌를 잘 유지한다면, 3가지 자금에 대해 세제혜택이 제공되는 만큼 상당한 메리트가 있습니다.

연말정산 시 내야 할 세금에서 제외해주므로 연말정산할 때 118만 원을 돌려받게 됩니다.

▶ 제한사항

* 연금저축과 IRP는 1년에 최대 1,800만 원 납입한도

* 저축할 수 있는 한도와 세액공제한도, 이 두 가지를 서로 합쳐서 계산

* 'IRP'는 '최대 900만 원'까지 세액공제가 가능하며,

'연금저축'은 '최대 600만 원'까지로 이 둘을 합쳐서 '최대 900만 원'까지 납입이 가능

▶ 쉽게 설명드리면,

내가 원하는 최대한으로 저축할 수 있는 한도는(연금저축 + IRP)는 1,800만 원

그 속에서 세액공제를 받을 수 있는 한도는 900만 원,

그 속에 연금저축만이 가지고 있는 세액공제 한도는 600만 원

연금저축에 600만 원 + IRP에 300만 원으로 900만 원까지 연간 입금하고 투자

2) 과세이연

▶ 일반 계좌에서는 이자와 배당 수익이 발생하면 즉시 과세하는데요. 하지만 '연금계좌'에서는 이자와 배당소득이 발생하더라도 바로 과세하지 않고 이를 인출할 때까지 미뤄줍니다. 이럴 경우 투자 수익을 고스란히 재투자할 수 있어 추가적인 '복리효과'를 누릴 수 있습니다.

▶ 예를 들어,

우리가 ETF에서 분배금 500만 원이 발생했다고 가정

일반 계좌에서 투자한다면 배당소득세(15.4%)를 제외한 423만 원이 들어오게 됩니다.(77만 원 세금)

그런데 개인연금, 퇴직연금 계좌에서는

분배금 500만 원이 고스란히 들어옵니다. 그럼 우리는 그 500만 원으로 바로 재투자(77만 원을 바로 재투자 가능)

연금계좌 운용 규칙

- 연금계좌로 투자 가능 ETF 상품

▶ '개인연금', 퇴직연금계좌에서는 '레버리지', '인버스 ETF' 투자는 '불가'합니다.

* 참고로 레버리지는 일간 수익률의 2배, 인버스는 일간 수익률의 -1배, -2배 수익률을 추종하는 상품으로

일반 ETF에 비해 투자 위험이 크기 때문에 연금 상품으로는 투자할 수 없습니다.

▶ 퇴직연금인 DC와 IRP는 조금 더 까다로운 모습

앞서 언급한 레버리지 ETF, 인버스 ETF, 선물에 투자하는 ETF, 위험평가액이 40% 이상인 파생형 ETF에도 투자할 수 없습니다.

▶ 또한, 퇴직연금 DC와 IRP는 주식형 70%, 안전자산형 30% 투자하도록 되어있는데,

이렇게 제한을 두는 이유는 퇴직연금은 노후를 준비하는 소중한 자산이기 때문에 '투자위험을 최대한 줄이는 겁니다.'

연금계좌 운용 전략(미국주식 투자) - 연금저축 포트폴리오

▶미국 S&P500(비중 30%) : 미국의 500대 기업 투자

국내상장 미국S&P500 추천 - ACE미국S&P500

국내상장 미국S&P500 추천 - ACE미국S&P500 - 2023년6월23일기준

국내 상장된 미국S&P500의 ETF는 여러 가지 있습니다. 그중 ACE미국S&P500를 추천하는 이유에 대하여 알아보겠습니다. S&P500은 미국에 상장된 회사 중 500대 기업의 시가총액 가중 방식을 적용한 미국

lubi-happy.tistory.com

▶ 미국나스닥100미국나스닥 100(비중 30%) : 미국의 기술상위 100대 기업 투자

국내상장 미국나스닥100 추천 - ACE미국나스닥100

국내상장 미국나스닥100 추천 - ACE미국나스닥100 - 2023년6월26일기준

국내상장 미국나스닥100 추천 - ACE미국나스닥100 국내 상장된 미국나스닥100의 ETF는 여러 가지 있습니다. 그중 ACE미국나스닥100을 추천하는 이유에 대하여 알아보겠습니다. 미국나스닥100은 미국에

lubi-happy.tistory.com

▶ 미국 주도 업종 투자(비중 30%) : 반도체, 전기차(친환경), 빅테크 및 인공지능, 메타버스, 사이버보안, 로봇산업 등

ACE테슬라밸류체인액티브

최근 국내 상장된 ACE 테슬라밸류체인액티브는 국내 서학개미 보유 1위 기업인 테슬라를 상당 부분 포트폴리오에 보유하고 있습니다. 단일 ETF로는 가장 높은 비율인 50%를 테슬라에 직접투자 합

lubi-happy.tistory.com

* 반도체 : KODEX 미국반도체MV, TIGER 미국필라델피아반도체나스닥

* 빅테크 및 인공지능 : TIGER 미국테크TOP10 INDXX

* 클라우드 및 사이버보안 : TIGER 글로벌클라우드컴퓨팅INDXX, TIGER 글로벌사이버보안INDXX

* 2차전지 : TIGER 글로벌리튬&2차전지SOLACTIVE(합성)

* 전기차 및 자율주행 : ACE G2전기차&자율주행액티브

▶ 신흥국 투자(비중 10%) : 탈 중국화를 위한 신흥국 인도, 인도네시아, 베트남

* 인도 : TIGER 인도니프티50

* 인도네시아 : ACE 인도네시아MSCI(합성)

* 베트남 : ACE 베트남VN30(합성)

연금계좌 운용 전략(미국주식 투자) - 퇴직연금 포트폴리오

▶ 주식형 자산(규정 : 70% 최대)

* 미국S&P500(비중 20%) : 미국의 500대 기업 투자

* 미국나스닥100(비중 20%) : 미국의 기술상위 100대 기업 투자(비중 30%)

* 미국 주도 업종 투자(비중 25%) : 반도체, 전기차(친환경), 인공지능, 메타버스, 사이버보안, 로봇

* 신흥국(비중 5%) : 반도체, 전기차(친환경), 인공지능, 메타버스, 사이버보안, 로봇

▶ 안전형 자산(규정 : 30% 이상) : 대부분 채권 혼합형 상품

* 미국채 : 미국의 장기국채에 투자

퇴직연금 안전자산 ETF - ACE 미국30년국채액티브(H)-국내상장 TLT

퇴직연금 안전자산 ETF - ACE 미국30년국채액티브(H)-국내상장 TLT

퇴직연금 안전자산 ETF인 국내 상장 미국 채권 ETF인 ACE 미국30년국채액티브(H)에 대하여 알아보도록 하겠습니다. 유사한 해외 ETF로는 TLT가 있습니다. 현재 미국은 높은 인플레이션으로 미연준에

lubi-happy.tistory.com

* 빅테크와 채권 혼합형

퇴직연금 안전자산 ETF - TIGER 테슬라채권혼합Fn

퇴직연금 안전자산 ETF - TIGER 테슬라채권혼합Fn

퇴직연금 안전자산 ETF로 TIGER 테슬라채권혼합Fn은 테슬라를 단일 종목으로 투자하는 채권 혼합 ETF입니다. 테슬라와 국고채를 3대 7 비중으로 투자하며, 2022년 11월 29일에 출시된 ETF로 국고 채권

lubi-happy.tistory.com

퇴직연금 안전자산 ETF - SOL미국TOP5채권혼합40Solactive

퇴직연금 안전자산 ETF - SOL미국TOP5채권혼합40Solactive

퇴직연금 안전자산 ETF로 SOL미국TOP5채권혼합40Solactive는 미국의 TOP5 기업 애플, 마이크로소프트, 구글, 아마존, 테슬라와 국고채를 투자하는 채권 혼합 ETF입니다. 미국 TOP5 기업과 국고채를 4대 6

lubi-happy.tistory.com

퇴직연금 안전자산 ETF - ACE엔비디아채권혼합블룸버그

퇴직연금 안전자산 ETF - ACE엔비디아채권혼합블룸버그

퇴직연금 안전자산 ETF로 ACE엔비디아채권혼합블룸버그 ETF는 엔비디아를 단일 종목으로 투자하는 채권 혼합 ETF입니다. 엔비디아와 국고채를 3대 7 비중으로 투자하며, 2022년 11월 29일에 출시된 ETF

lubi-happy.tistory.com

마치면서

연금저축에 대하여 이해하셨다면,

바로 지금부터 시작하시고 연금저축 포트폴리오에는 인컴형(배당형) ETF는 포함하지 않았습니다.

안 좋아서가 아니라,

아직은 월급으로 인한 수입이 있고, 생활비 충당이 가능하기 때문입니다.

향후, 은퇴 시점에는 월배당형 ETF로 포트폴리오 조정할 계획입니다.

하지만, 현재는 높은 성장성에 투자하여 연금계좌의 자산을 늘리는 것이 더 중요하기 때문입니다.

만약 은퇴 시점이 많이 남아 있지 않으시다면, 아래 배당형 ETF를 참고하셔서 투자에 참고하시기 바랍니다.

2023.06.23 - [연금저축] - 월배당ETF - TIGER 리츠부동산인프라 1억 투자하면 한달에 얼마받아요?

월배당ETF - TIGER 리츠부동산인프라 1억 투자하면 한달에 얼마받아요?

월배당 ETF - TIGER 리츠부동산인프라 1억 투자하면 한 달에 얼마 받아요? TIGER 리츠부동산인프라 ETF에 1억을 투자하면 월 얼마를 받게 되는지 계산해 보았습니다. 큰 빌딩의 건물주가 돼서 월세를

lubi-happy.tistory.com

2023.06.09 - [연금저축] - 국내 상장 월배당 ETF - KODEX 미국배당프리미엄액티브

국내 상장 월배당 ETF - KODEX 미국배당프리미엄액티브

KODEX미국배당프리미엄액티브는 국내 상장 월배당 ETF로 미국 배당 성장주에 투자와 함께 커버드콜 전략으로 운영하는 월배당 ETF 입니다. 2023년 6월 2일 주당 53원의 분배금을 지급하고, 5월(53원), 4

lubi-happy.tistory.com

2023.06.30 - [연금저축] - 월배당 ETF 인기이유-한국형SCHD와JEPI

월배당 ETF 인기이유-한국형SCHD와JEPI

국내 상장 월배당 ETF가 인기인 이유에 대하여 알아보겠습니다. 현재 자산운용사에서는 월배당 ETF를 계속해서 출시하고 있으며, 과거 국내 주식의 경우 월배당하는 주식은 거의 있지 않았으나,

lubi-happy.tistory.com

이상 연금저축 vs 퇴직연금 IRP - 개념, 세액공제, 운용전략 총정리 관련 포스팅입니다.

도움이 되다면 공감♥ 부탁드리며, 항상 행복하시길 기원합니다.

댓글