▣ 목차 ▣

퇴직금 수령 시 IRP 또는 연금저축 계좌로 수령하세요.

퇴직금 수령 시 일시금으로 수령할 경우 퇴직소득세를 납부해야 합니다. 퇴직소득세 절세를 위해 퇴직연금 IRP 또는 연금저축 계좌로 수령하는 것이 필요하며, 이에 대한 내용을 정리하였습니다.

55세 이후 부터는 퇴직 시 퇴직금을 IRP 또는 연금저축계좌로 이전 가능합니다.

퇴직금 수령 시 퇴직소득세

- 근속연수가 길면 세금 요율은 낮아지고, 퇴직금이 클 수록 세금 요율이 높아짐

▶ 퇴직금 1억 일시금 수령 시 근속연수 25년인 경우 74만원(0.7%) 세금 납부

▶ 퇴직금 3억 일시금 수령 시 근속연수 25년인 경우 1,360만원(4.5%) 세금 납부

▶ 퇴직금 5억 일시금 수령 시 근속연수 25년인 경우 4,545만원(9.1%) 세금 납부

55세 이후 퇴직금 수령 시 IRP 또는 연금저축 계좌 수령

- 장단점 비교

- 연금저축 계좌 수령 시

▶ 위험자산 한도 없음(100% 주식형 ETF에 투자 가능)

▶ 언제나 중도 인출 가능(단, 16.5% 과세)

▶ 계좌운용에 필요한 운용관리 및 자산관리 수수료 없음

▶ 적립금을 담보로 대출 가능

금융투자협회

dis.kofia.or.kr

▶ 퇴직연금 계좌 수수료(연간) : 유안타증권 0.55%로 가장 높고 NH투자증권은 0.39%로 가장 낮음

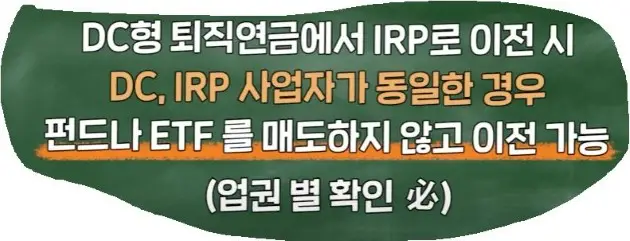

퇴직금 IRP로 수령 시 현물(펀드, ETF 등) 이전 가능

- DC형 퇴직연금에서 IRP 이전 시 펀드 또는 ETF 매도 없이 이전 가능

▶ 증권사(예 : 미래에셋증권)가 동일할 경우 펀드나 ETF를 매도하지 않고 이전이 가능하다(단, 증권사별 확인 필요)

퇴직금 연금 수령 한도(퇴직금 3억원 예시)

- 퇴직연금은 인출 순서

① 세액공제 받지 않은 납입금액

② 퇴직금

③ 세액공제 받은 납입 금액

④ 운용 수익

- 55세 이후 최소 10년간 나누어 받아야 연금소득세 절세

▶ 10년 차까지는 퇴직소득세 30%, 11년 차부터 40% 절세

▶ 3억원 / 10년 X 120% = 3,600만원(1년차 연금 수령한도), 월 300만원

- 단, 20213년 3월 1일 이전에 가입한 연금저축계좌(IRP 계좌)의 경우 첫해를 5년차로 인정

▶ 3억원 / 5년 X 120% = 7,200만원을 1년에 인출이 가능

- 퇴직금 3억 일시금 수령 시 근속연수 25년인 경우 1,360만원(4.5%) 세금 중 408만원(30%) 세금 절세

▶ 1360만원 중 30% 세금 감면 후 952만원 퇴직소득세 납부(월 79.3만원)

▶ 월 300만원 - 79만원 = 231만원 실수령액

관련 영상(미래에셋 제공)

- 퇴직연금 일시금 받을 때, IRP 또는 연금저축계좌로 수령에 대한 설명 영상

▶ 퇴직금 수령 관련 꼭고려해야 할 사항 - IRP 또는 연금저축계좌로 수령

이상 퇴직금 수령 시 IRP 또는 연금저축 계좌로 수령하세요. 관련 포스팅입니다.

도움이 되다면 공감♥ 부탁드리며, 항상 성공투자 하시길 기원합니다.

댓글