▣ 목차 ▣

연금저축 및 퇴직연금 - 세금 및 건강보험료 1편

연금저축 및 퇴직연금에서 ETF를 활용한 투자 장점과 이에 대한 세금 및 건강보험료가 어떻게 부과되는지에 대하여 알아보겠습니다.

우선 연금저축 및 퇴직연금에서 ETF를 투자할 때 장점은 아래와 같이

연금 수익률 향상, 운용의 편의성과 세금측면에서의 절세효과, 매월 분배금을 통한 안정적인 생활유지, 건강보험료에 대한 면제 혜택이 있습니다.

그럼 하나하나씩 자세한 내용에 대하여 알아보겠습니다.

연금 수익률 향상

- 다음은 금융기관별 퇴직연금 수익률 비교

▶ 10년간 증권사를 통한 금융투자 시 2.06% 수익 발생

▶ 2021년 주가 상승장에서는 3.17% 수익 발생

▶ 10년간 생명보험 2.04%, 손해보험 1.97, 은행 1.78% 수익률 기록

▶ 미국S&P500과 미국나스닥100 투자 시 올해(2023.11.18) 기준 각각 21.8%, 51.81% 수익률 기록 중

ETF 운용의 편의성

- ETF는 주식과 펀드의 장점을 합친 매매형 펀드

▶ 주식처럼 실시간으로 거래 가능

▶ 편드 대비 결제주기가 빠름

ㄴ 해외 주식형 펀드 T+8일 소요

ㄴ ETF의 경우 주식과 마찬가지로 T+2일 소요

▶ 펀드 대비 저렴한 보수

ㄴ 피델리티클로벌테크놀로지증권자투자신탁CP-e : 총수수료 0.422%

ㄴ ACE 미국나스닥100 : 총수수료 0.07%

▶ 실시간으로 투자 종목 및 구성 비중 확인 가능

절세효과(과세이연, 손익통상)

- 일반주식계좌 대비 연금계좌 ETF 투자 시 세금 부과 차이

▶ 일반계좌는 이익 발생 및 실현 시 즉시 과세함, 손실을 보고 매도할 경우에 대한 보상 없음

▶ 개인 및 퇴직연금의 경우 이익과 손실을 모두 합산하여 순이익에 대한 세금 부과

▶ 또한 개인 및 퇴직연금은 자금을 인출(연금으로 받을 때) 시 세금부과(과세이연)함

▶ 다만, 연금 외 수령할 경우 수령금액의 16.5% 세금 부과

▶ 연금 수령은 55세 이후 연금으로 수령이 가능하며, 나이에 따라 차등 세율 적용(5.5% ~ 3.3%), 연간 연금으로 받은 금액이 1,200만 원 초과 시 종합과세에 합산되어 세율 적용

월배당 ETF 활용

- 매월 분배금을 지급하여 노후 현금흐름을 만들어 내는 월배당 ETF 활용

▶아래 월배당 ETF를 통해 자세한 내용 확인

▶ 국내상장 월배당 ETF 미국배당다우존스 3종, TIGER리츠부동산인프라 월분배금 비교

국내상장 월배당 ETF 미국배당다우존스 3종 , TIGER리츠부동산인프라 월분배금 비교

국내상장 월배당 ETF 미국배당다우존스 3종, TIGER리츠부동산인프라 월분배금 비교 한국판 SCHD로 유명한 SOL미국배당다우존스, ACE미국배당다우존스, TIGER미국배당다우존스 ETF와 소액으로 국내 부

lubi-happy.tistory.com

▶ 다만, 월배당ETF는 배당을 많이 주기 위한 상품이므로, 주가의 큰 상승은 기대하기 어려우나 은퇴 후 생활비 등 고정비 지출에 사용하기 용이함

- 또한, 일반계좌에서 매월 분배금을 받을 경우 15.4% 세금이 부과되는 데, 연금계좌에서는 과세이연 되므로 분배금으로 재투자하여 15.4% 세금을 절약할 수 있음.

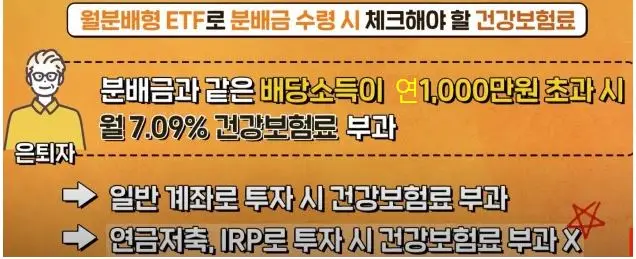

건강보험료 면제

- 분배금과 같은 배당소득(이자소득 포함)이 연 1,000만원 초과 시 월 7.09% 건강보험료 부과 면제( 장기요양보험 포함 시 월 8%)

▶ 일반 계좌로 분배금을 수령할 경우 연 1,000만원 초과 시 건강보험료 및 장기요양보험료를 부과

▶ 연금저축 및 퇴직연금 IRP로 투자 시 건강보험료( 및 장기요양보험료) 부과 없음

- 추가적으로 연금 받을 때 세금은 어떻게 계산하는 지는 다음 2편에서 포스팅하도록 하겠습니다.

이상 연금저축 및 퇴직연금 - 세금 및 건강보험료 1편 관련 포스팅입니다.

도움이 되다면 공감♥ 부탁드리며, 항상 성공투자 하시길 기원합니다.

댓글