▣ 목차 ▣

연금 받을 때 세금은 어떻게 내나?

연금 받을 때 세금을 어떻게 내는지 알아보기 위해서 소득의 3가지 종류(종합소득, 퇴직소득, 양도소득), 금융소득종합과세, 연금소득의 구성(공적연금, 사적연금) 등에 대하여 알아보고 이에 대한 세금은 어떻게 내게 되는 지 알아보도록 하겠습니다.

소득의 3가지 분류

- 소득세법 거주자의 소득 분류

▶ 종합소득 : 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득

▶ 퇴직소득 : 분류과세(종합소득에 미포함)

▶ 양도소득 : 분류과세 (종합소득에 미포함)

금융소득종합과세

- 금융소득(이자소득, 배당소득) 종합과세

▶ 금융회사에서 이자 및 배당 지급시 15.4%로 세금 원천징수

▶ 연간 금융소득이 2천만원 초과 시 종합과세에 포함

연금소득의 종류

- 연금소득은 크게 공적연금소득, 사적연금소득 2가지로 분류

▶ 공적연금소득 : 국민연금 등 나라에서 지급하는 연금 소득

▶ 사적연금소득 : 개인이 가입하여 연금계좌에서 연금으로 수령하는 소득(연금저축계좌, 퇴직연금 등)

ㄴ연금저축계좌 - 연금저축보험, 연금저축신탁, 연금저축펀드

ㄴ퇴직연금계좌 - 퇴직연금DC형 및 IRP형, 중소기업퇴직연금기금계좌, 과학기술인공제계좌

공적연금소득의 종류

- 국민연금 가입자가 받을 수 있는 소득

▶대표적인 것이 노령연금으로 노후 소득 보장을 위해 나라에서 지급하는 연금

▶위의 6가지 국민연금 중 노령연금만 연금소득으로 규정하고 과세

( 단, 반환 일시금은 퇴직소득으로 규정하고 과세)

- 2002년 ~ 현재까지 납부한 공적연금보험료(국민연금)에서 발생한 연금에 대해서만 과세

▶ 국민연금제도는 1988년부터 도입되었으나, 국민연금 소득 공제 시점이 2002년부터 시행

▶ 2002년 이전에 납부한 국민연금 보험료에 대해서는 과세하지 않음(이미 과세하였음)

공적연금 소득은 어떻게 과세하나?(국민연금 - 노령연금)

- 노령연금 지급 개시 연령

▶1969년생 이후 65세 부터 지급 개시, 60세에 조기노령연금 신청 가능(단, 30% 감액)

국민연금 수령연기 하지 마세요. 그리고 조기수령은 꼭 필요한 경우에 하세요.

국민연금 수령연기 하지 마세요. 그리고 조기수령은 꼭 필요한 경우에 하세요.

국민연금 수령연기 하지마세요. 그리고 조기수령도 꼭 필요한 경우에 하세요. 조기신청 시는 연 6%(월 0.5%)가 감액되서 나오므로, 정식 개시 연령에 받는 것이 중요합니다. 또한, 국민연금(노령연

lubi-happy.tistory.com

- 노령연금 지급 청구서

- 노령연금지급 청구서 작성 시 유의 사항

▶ 지급계좌 : 전용계좌(압류방지용)으로 월 185만원 초과 시 일반 계좌 함께 기재해야 함

▶ 근로소득, 사업소득 표기 : 노령 연금 수급 시 월 평균소득이 A값을 초과하는 경우 감액

ㄴ A값 : 2023년 기준 2,861,091원

▶ 부양가족(2023년 기준)

ㄴ 배우자가 있는 경우 : 연 283,380원 추가 지급

ㄴ 19세 미만, 장애등급 2급 이상 해당 자녀 : 연 188.870원(1인당)

ㄴ 60세 이상, 장애등급 2급 이상 해당 부모 : 연 188.870원(1인당)

- 연금소득자 소득 세액 공제 신고서

▶ 연금소득자 소득, 세액 공제 신고서에 기재된 내용을 바탕으로

국민연금공단은 연금소득공제, 인적공제 등을 반영하여 원천징수할 연금소득세를 산출한다.

- 연금소득 단위 세액 계산표(미리 국민연금공단에서 세금을 얼마 납부해야하는지 정리한 표)

▶ 예시

ㄴ 151만원~152만원 수령시 43,970원 세금 납부(공제대상 가족수 본인 1명)

ㄴ 151만원~152만원 수령시 36,470원 세금 납부(공제대상 가족수 본인, 배우자 총 1명)

▶ 공제 대상 가족수 변경 발생 시 : 12월말까지 연금소득자 소득 세액 공제 신고서 제출

ㄴ 다음해 1월에 환급 또는 추가 징수

사적연금소득은 어떻게 과세하나?(개인연금저축, 퇴직연금)

- 사적연금소득

▶ 연금저축계좌, 퇴직연금(DC/IRP)

- 퇴직연금(연금으로 수령할 경우)

▶ 세액공제를 받지 않은 금액(개인 추가 납입 분 중 900만원 초과하여 입금한 금액, 최대한도 1800만원)

ㄴ ★ ★ ★ 비과세 ★ ★ ★

▶ 세액공제를 받지 않은 금액(회사 입금 분 = 퇴직금 = 이연퇴직금)

ㄴ 회사에서 지급한 퇴직금을 연금으로 수령할 경우

ㄴ 1~10년차 퇴직소득세율의 70% 납부(10년간 7%씩 원천징수)

ㄴ 11년차 이후 퇴직소득세율의 60% 납부(매년 6%씩 원천징수)

ㄴ ★ ★ ★ 금액이 아무리 크더라도 분류과세이기 때문에 종합소득 신고할 필요 없음 ★ ★ ★

세액공제를 받은 금액(개인 납입 분으로 연간 900만원까지 , 운용수익)

[금융회사가 하는 업무 : 원천징수]

▶ 사적연금은 5.5% ~ 3.3% 원천징수하고 나중에 정산

ㄴ 나이에 따라 연금소득세율 계산

ㄴ 55세 이상 ~ 70세 미만 : 5.5%

ㄴ 70세 이상 ~ 80세 미만 : 4.4%

ㄴ 80세 이상 : 3.3%

[개인이 해야 하는 일]

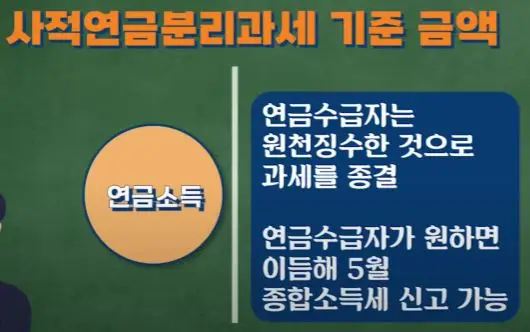

▶ 사적연금분리과세 기준금액(2024년 연 1500만원, 점진적으로 상향 가능성 있음)

▶ 연금소득이 기준금액을 넘지 않은 경우

금융회사가 원천징수한 세금으로 과세 종결

또는, 다음해 5월 종합소득세 신고 가능

ㄴ 연금소득이 기준금액을 넘은 경우

다음해 5월 해당 연금소득을 다른 소득과 합산하여 종합소득세로 과세

또는, 본인 희망 시 전체 연금소득을 16.5% 세율로 분리과세 신청 가능

- 과세표준

핵심포인트 : 1200만원('24년 1500만원) 기준금액 초과 시

- 퇴직연금(연금으로 수령할 경우)

▶ 세액공제를 받지 않은 금액(개인 추가 납입 분 중 900만원 초과하여 입금한 금액, 최대한도 1800만원)

ㄴ ★ 비과세 ★

▶ 세액공제를 받지 않은 금액(회사 입금 분 = 퇴직금 = 이연퇴직금)

ㄴ ★ 금액이 아무리 크더라도 분류과세이기 때문에 종합소득 신고 불필요 ★

- 다른 소득이 높지 않으면 연 1200만원('24년 부터 1500만원) 초과해서 종합과세 되어도 큰 문제 없음

▶ 국민연금(노령연금) 받을 금액을 현재 받고 있는 월급(급여)라고 생각하시고 거기에 사적연금소득을 더 해 종합소득세 계산해보시면 됩니다.

▶ 퇴직 후 한달 생활비가 300만원 정도 든다고 합니다.

1년에 총 3600만원인데, 세금 고려해서 4000만원 소득이 있다고 고려하시고 세금계산해보세요.

종합소득세 계산해도 그리 크지 않다고 생각되실 것입니다.

- 다른 소득이 높으면 16.5% 분리과세 선택(종합소득에 미포함)이 가능합니다.

▶해외 주식 투자(직구)로 큰 이익을 보셨을 경우 22% 양도소득세로 분리 과세 되므로, 해외 주식 수익은 크게 고려하지 않으셔도 됩니다. 세금 걱정보다 많은 수익 내는 것이 더 중요합니다.

- 연금수령액에 따른 세금 예시

▶ 월 250만원 수령 시(연 3천만원)

연간 3천만원 수령 시 최종 세액은 201만원(6.7%)

월 250만원 수령 시 세금 월 167,500원

▶ 월 476만원 수령 시( 연 5,720만원 )

연간 5,720만원 수령 시 최종 세액은 631만원(11%)

월 476만원 수령 시 세금 월 525,833원

이상 연금 받을 때 세금은 어떻게 내나?관련 포스팅입니다.

도움이 되다면 공감♥ 부탁드리며, 항상 성공투자 하시길 기원합니다.

댓글