▣ 목차 ▣

2023년 4분기 실적발표 결과요약 - 메타, 아마존, 애플

장 마감 뒤 실적을 공개할 예정이던 애플, 아마존, 메타도 급등하면서 투자자 기대가 높음을 보여줬습니다. 그리고 아마존과 메타는 그런 기대가 맞는다는 걸 증명했습니다.

메타는 자사주 매입과 분기 배당 주당 50센터를 발표하였습니다. 아마존의 4분기 매출은 전년 동기보다 14% 증가했습니다. 애플은 분기 매출은 2.1% 증가했고 또 모두가 주목한 아이폰 매출은 6% 증가해 월가 예상을 넘었습니다.

메타 실적발표 결과

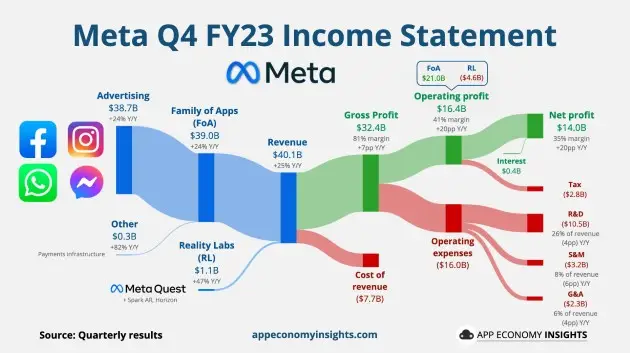

- EPS : 5.33달러 (예상 4.91달러)

매출 : 401억1000만 달러 (예상 390억1000만 달러)

▶ 메타의 분기 매출은 25%, 순이익은 3배 이상 증가했습니다.

▶ 처음으로 분기 배당(주당 50센트)을 하기로 했고 자사주 매입에도 500억 달러를 더 쓰겠다고 발표했습니다.

▶ 가상현실을 연구하는 리얼리티랩의 매출은 처음 10억 달러를 넘었습니다.

▶ 페이스북의 일일 활성 사용자는 전년 동기보다 5.5% 증가한 21억1000만 명으로 예상(20억7000만 명)보다 많았고, 월 활성 사용자도 3.7% 늘어난 3억700만 명으로 예상(3억600만 명)을 넘었습니다.

▶ 실적 가이던스도 좋았습니다. 1분기 매출은 345억~370억 달러로 전망했습니다. 월가 추정 336억4000만 달러보다 훨씬 좋았습니다.

아마존 실적발표 결과

- 주당순이익(EPS) : 1.00달러 (예상 0.78달러)

매출 1699억6000만 달러 (예상 1662억1000만 달러)

▶ 아마존의 4분기 매출은 전년 동기보다 14% 증가했습니다.

▶ 캐시카우인 아마존웹서비스(AWS, 클라우드 컴퓨팅 사업) 매출은 13% 늘어난 242억 달러로 예상(242억2000만 달러)과 비슷했습니다.

▶ 예상을 훨씬 넘은 건 영업이익이었습니다. 132억1000만 달러로 예상 104억9000만 달러를 대폭 상회했습니다. 영업이익률은 7.8%에 달해 예상 1.8%를 훨씬 넘었고요. 비용 절감 노력이 빛을 발하고 있는 것이죠.

▶ 아마존은 1분기 매출이 1380억~1435억 달러로 지난해 같은 기간보다 8~13% 성장할 것이라고 밝혔습니다. 월가 추정 1421억 달러와 비슷합니다.

애플 실적발표 결과

- EPS : 2.18달러 (예상 2.11달러)

매출 : 1195억8000만 달러 (예상 1179억7000만 달러)

중화권 매출 208억2000만 달러 (예상 230억5000만 달러)

아이폰 매출 697억 달러 (예상 685억5000만 달러)

▶ 애플은 분기 매출은 2.1% 증가했습니다.

▶ 4개 분기 연속 감소세에서 벗어난 것입니다.

▶ 또 모두가 주목한 아이폰 매출은 6% 증가해 월가 예상을 넘었습니다.

▶ 그러나 중국을 포함한 중화권 매출이 13%나 감소하면서 예상을 크게 밑돌았습니다.

월가 의견

- 바이탈 날리지

"지금까지 실적을 발표한 빅테크 중 아마존과 알파벳, 메타, 마이크로소프트는 지구상에서 가장 높은 성장, 가장 큰 규모, 최고의 현금 창출 능력, 마진을 보여줬다"라면서도 "애플의 성장은 기껏해야 평범하며, 테슬라는 성장과 마진에서 모두 부족하다"라고 평가했습니다.

- 골드만삭스의 트레이딩 데스크

아마존과 마이크로소프트, 메타, 엔비디아는 'Fab 4'(엄청난 4, fabulous 4)라고 지칭하고 애플 테슬라 알파벳은 'Meh 3'(별로 3)로 부르면서 이들이 두 부류로 나뉘고 있다고 지적했습니다.

- UBS

"빅테크의 실적은 명확한 AI 로드맵을 갖춘 이들 기업이 장기적 AI 순풍으로부터 이익을 얻고 있음을 보여준다"라며 "우리는 AI 등 기술에 대한 투자가 이어질 것으로 믿으며 AI 선두 주자에 대한 과도한 주가 하락이 발생하면 매수 기회로 활용할 것을 권한다"라고 밝혔습니다. 그러면서 그러한 이유를 3가지로 제시하였습니다.

▶ 첫 번째, 먼저 실적을 보면 AI의 수익화가 나타나고 있고, 설비투자 추세도 강세를 보인다는 겁니다. 마이크로소프트와 알파벳을 보면 AI 기여 증가 덕분에 클라우드 컴퓨팅 성장이 가속화되고 있다는 것이죠. 그리고 이들은 AI 관련 투자를 계속 늘리겠다고 밝혔습니다. UBS는 "글로벌 AI 시장 규모는 2022년에서 2027년 사이에 280억 달러에서 4200억 달러로 15배 증가할 것으로 예상한다"라고 밝혔습니다.

▶ 두 번째, 글로벌 기술 기업들의 펀더멘탈은 여전히 좋다는 것이죠. 강력한 매출 성장이 이어지고 있고 AI 관련 순풍까지 더해지면서 UBS는 글로벌 기술주(IT 및 인터넷)의 2024년 주당 순이익 성장 예측을 전년 대비 16%에서 18% 증가로 상향 조정했습니다. 이들의 주가수익비율(P/E)은 약 25배로 밸류에이션이 저렴하지는 않지만 "2024년 금리 인하, 더 강력한 이익 성장에 대한 기대를 고려할 때 프리미엄은 정당하다"라고 주장했습니다.

▶ 세 번째, 소프트웨어와 반도체 업종은 AI 수요 증가 사이클의 주요 수혜자가 될 것이란 겁니다. AI 수요가 견고하고 확대되고 있으며 반도체와 소프트웨어 산업은 이런 AI 물결을 탈 수 있는 좋은 위치에 있다는 것이죠. 그러면서 두 업종 모두 올해 두 자릿수 이익 성장과 30% 이상의 영업이익률을 예상했습니다.

이상 ooooo 관련 포스팅입니다.

도움이 되다면 공감♥ 부탁드리며, 항상 성공투자 하시길 기원합니다.

댓글