▣ 목차 ▣

2024년 1분기 마이크론 실적발표 일정 한국시간 및 월가 예상

AI 수혜주 마이크론 테크놀러지(티커명 : MU) 분기실적 발표 일정은 한국시간으로 6월 27일 새벽 5시30분에 발표 예정입니다.

월가의 예상대로 AI 인공지능 관련해서 실적이 늘어나고 있는지를 증명하게 됩니다.

마이크론은 AI 돌풍의 주역 중 하나입니다. 기업들의 AI에 대한 자본 지출이 이어지는지 보여주겠지요. 메모리는 데이터센터뿐 아니라 컴퓨터, 휴대폰에도 필수적으로 쓰입니다. IT 경기가 회복되고 있는지도 짐작할 수 있을 겁니다. 마이크론은 올해 들어 주가가 64% 올랐습니다.

그 외 FedEx, 나이키 실적 발표 대기하고 있습니다.

마이크론 테크놀러지 실적 월가 예상

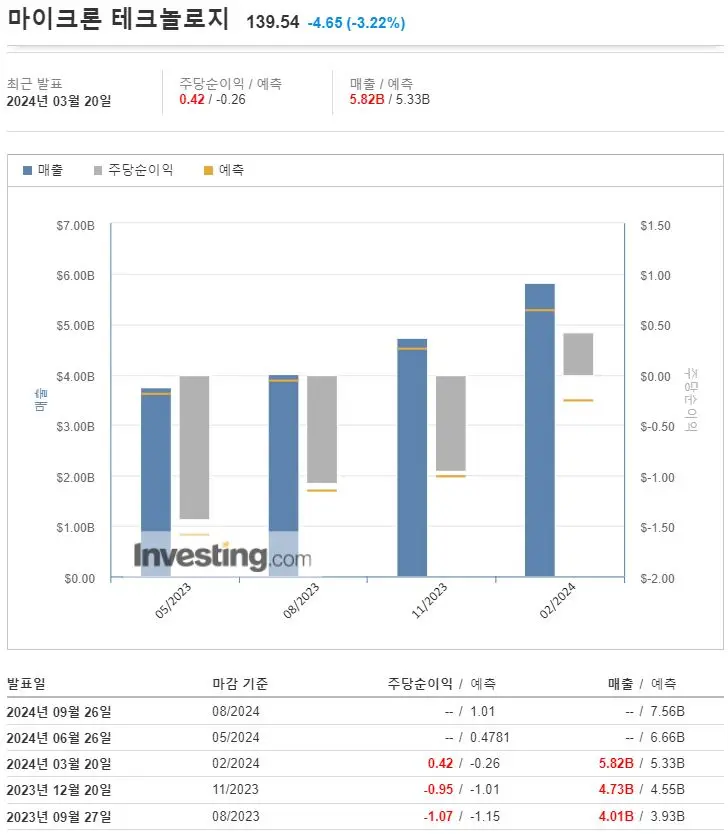

✅ 매출 및 EPS 월가 예상

▶ 월가는 마이크론의 분기실적에 대하여 매출 $6.64B , EPS $0.47 예상하고 있습니다.

✅ 지난 분기 실적 현황

▶ 2024년 2월에 발표된 실적발표 주요 사항(전년 대비)

ㄴ 수익 58.24억(전년대비 57.7%)

ㄴ 순이익 7.93억 (전년대비 134.3%)

ㄴ 희석주당이익 0.71 (전년대비 133.49%)

ㄴ 순이익률 13.62% (전년대비 121.76%)

ㄴ 영업이익 1.91억 (전년대비 108.62%)

✅ 마이크론 테크놀로지 주가

▶ 현재 주가는 139.54달러로 올해 69.47% 상승하였습니다.

마이크론 테크놀로지(Micron Technology) 주요 기업 정보

✅ 마이크론 테크놀로지(Micron Technology)는 미국의 주요 메모리 반도체 제조사입니다.

▶ 사업 영역: DRAM과 플래시 메모리를 주력으로 생산하며, 메모리 및 스토리지 제품을 설계, 개발, 제조, 판매합니다.

▶ 설립 및 본사: 1978년에 설립되었으며, 미국 아이다호주 보이시에 본사를 두고 있습니다.

▶ 브랜드: 일반 소비자 대상으로는 'Crucial'이라는 브랜드로 DRAM, SD카드, SSD 등을 판매합니다.

▶ 시장 위치: 글로벌 메모리 반도체 시장에서 주요 업체 중 하나로, 현재 업계 3위를 차지하고 있습니다. 과거 엘피다 인수로 2위까지 올랐으나, 현재는 SK하이닉스에 이어 3위입니다.

▶ 재무 상황: 2023년 12월 31일 기준으로 총 자산은 657억 달러이며, 2023년 12월 분기 기준 매출액은 58억 달러, 순이익은 8억 달러를 기록했습니다.

▶ 주요 제품: 컴퓨팅, 네트워킹, 모바일, 임베디드, 스토리지 등 다양한 분야의 메모리 및 스토리지 솔루션을 제공합니다.

▶ 최근 동향: 2023년 메모리 반도체 수요 약화로 인해 적자 전환을 겪었으나, 2023년 12월 발표한 2024년 1분기 실적에서는 예상을 상회하는 결과를 보였습니다.

▶ 마이크론 테크놀로지는 글로벌 반도체 시장에서 중요한 위치를 차지하고 있으며, 지속적인 기술 혁신과 시장 대응을 통해 경쟁력을 유지하고 있습니다.

★★★ 실적발표 결과 ★★★

✅ 실적 발표 결과

▶마이크론(MU)은 0.88% 상승세로 마감한 뒤 실적을 내놓았는데요. 장외 거래에서 6% 넘게 하락하고 있습니다.

▶ 실적은 좋았습니다. 3분기 매출 68억1000만 달러, 주당순이익(EPS) 0.62달러를 기록해 월가 추정(66억7000만 달러, 0.51달러)보다 많았습니다. 지난해 동기 19억 달러의 순손실에서 이번 분기 3억3200만 달러 흑자로 전환했죠.

▶ 가이던스도 괜찮았습니다. 4분기에는 76억 달러 매출과 EPS 1.08달러를 기록할 것으로 내다봤는데요. 월가 추정(76억 달러, 1.05달러)에 부합했습니다.

▶ 산자이 메로트라 CEO는 "AI 수요로 우리의 첨단 공정 칩에 대한 공급이 부족해지고 있다. AI 관련 제품 가격이 상승할 가능성이 크며 데이터센터 사업은 50% 성장했다"라고 밝혔습니다.

✅ 사실 마이크론의 3분기 실적은 월가 예상보다 나았습니다. 가이던스도 예상에 부합했고요.

▶ 마이크론은 AI 칩에 필요한 고대역폭메모리(HBM)가 내년까지 모두 판매됐다고 밝혔는데요. 산자이 메로트라 CEO는 “데이터 센터에서의 지속적 성장과 AI PC 및 AI 스마트폰에 대한 수요 환경은 2025 회계연도에는 매출 기록과 상당한 수익성을 달성할 수 있다는 확신을 준다"라고 말했습니다.

▶다만 실적과 가이던스가 예상에 부합했지만, 크게 뛰어넘지는 못했습니다. 씨티그룹은 어제 아침 4분기 매출 가이던스가 80억 달러에 달할 것이라 관측했는데요. 컨센서스 76억 달러를 넘는 것이었습니다. 그런데 마이크론은 컨센서스와 똑같은 76억 달러의 매출을 전망했죠. 딥워터 매니지먼트의 진 먼스터 매니징 파트너는 "투기적 자금들이 더 흥분할 만큼 폭발적 분기가 아니었기 때문에 그런 자금들이 주식을 팔고 있지만, 마이크론은 지난해 같은 기간보다 82% 성장을 보고했고 AI 내러티브는 그대로 유지되고 있다"라고 말했습니다.

▶또 마이크론은 8월로 끝나는 2024 회계연도의 자본 지출 전망을 80억 달러로 상향 조정했습니다. 2025 회계연도에는 매출의 30% 중반 정도까지 자본 지출을 늘라겠다고 밝혔습니다. 월가는 그동안 마이크론이 108억 달러 정도를 지출할 것이라고 예상해왔습니다. 그런데 매출의 30% 중반이라면 약 130억 달러를 쓰겠다는 얘기입니다. 이는 역대 최대 금액이고, 지난 5년간의 연평균보다 36% 더 높습니다. 일부에선 이런 과감한 투자가 메모리 공급 급증과 가격 하락을 부추길 수 있다고 걱정했습니다.

▶전반적으로는 마이크론에 대해 우호적입니다. 씨티그룹은 "우리는 마이크론 주식이 보수적 가이던스와 더 많은 자본 지출로 인해 매도되고 있다고 생각한다. D램 상승 전망은 유지될 것이고 22025년까지 순차적으로 더 높은 매출, 주당순이익(EPS), 총 마진을 기대하기 때문에 주가가 약세를 보이면 매수할 것"이라고 밝혔습니다. 씨티는 목표주가 175달러를 제시하고 있습니다. 뱅크오브아메리카는 "마이크론은 AI로 인한 메모리 수요 증가와 함께 클라우드 컴퓨팅 및 데이터센터 확대 등 여러 가지 흐름의 혜택을 볼 것으로 보인다. 메모리는 사이클 저점을 통과하기 시작했다고 믿는다. 또 HBM에서 점유율 상승의 여지가 있음도 확인했다"라고 밝혔습니다.

▶ 마이크론, 엔비디아 하락에도 AMD는 1.23%, 슈퍼마이크로 7.12% 등은 급등세를 보였습니다. 모든 AI 주가가 내린 것은 아닙니다.

이상 2024년 1분기 마이크론 실적발표 일정 한국시간 및 월가 예상 관련 포스팅입니다. 도움이 되셨다면 공감♥ 부탁드리며, 항상 성공투자 하시길 기원합니다.

댓글