▣ 목차 ▣

퇴직금 중간정산 특례

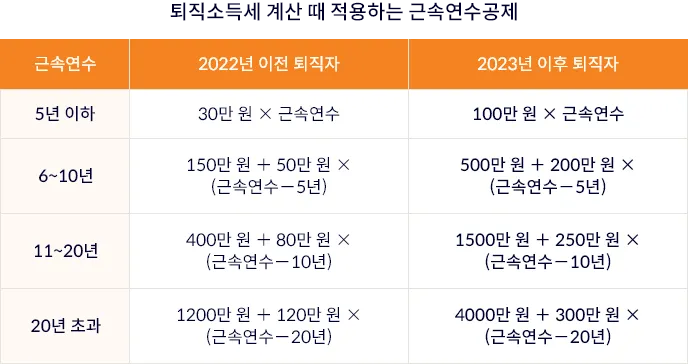

퇴직금 중간정산 특례는 퇴직급여를 중간정산한 후 최종 퇴직 시 과거 수령액과 근속기간을 합산해 세금을 재계산하는 제도입니다. 이를 통해 세부담을 크게 줄일 수 있습니다. 퇴직소득세는 근속연수가 짧을 수록, 퇴직금이 많을수록 세율이 증가하는 구조입니다. 이 때 퇴직소득세 계산 시 근속연수에 비례하여 퇴직소득을 일부 공제해주는 '근속연수 공제'가 있습니다.

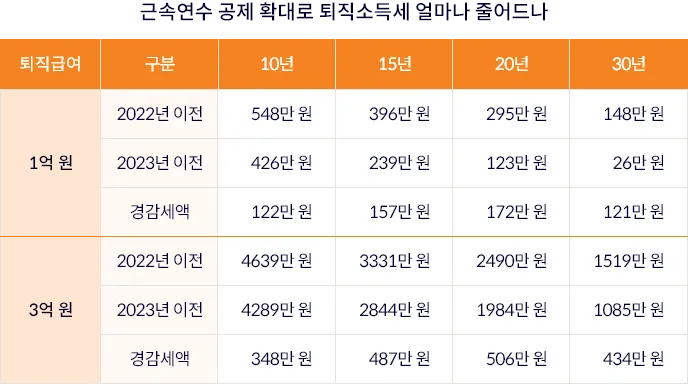

특히, 2023년 이후 퇴직자에게는 근속연수공제가 크게 확대되면서 퇴직자의 세부담이 많이 줄어든다. 한 직장에서 20년간 일하고 퇴직하는 근로자가 지난해 퇴직했다면 1200만 원을 공제 받았다. 하지만 20년 근속한 근로자가 2023년 이후 퇴직하면 4000만 원을 공제 받는다. 한 직장에서 30년 일하고 퇴직한다고 했을 때 근속연수공제액은 2400만 원에서 7000만 원으로 늘어난다.

1. 적용대상

✅ 적용대상은 아래와 같습니다.

▶ 퇴직금 중간정산(중도인출) 경험자

▶ 임원 승진, 회사 합병/분할, 임금피크제 전환 시 중간정산자

▶ 퇴직연금 적립금 중도인출자

2 절세 원리

✅ 근속연수 확대

▶ 중간정산 시점 이후가 아닌 일사일 ~ 최종퇴직일 전체 기간 적용

✅ 금액 합산

▶ 과거 중간정산금 + 최종퇴직금을 합산해 누진세율 적용

✅ 과납세액 공제

▶ 중간정산 시 납부한 세액을 차감

3 실제 사례별 효과

✅ A씨(2021년 중간 정산)

▶ 20년차 3억 수령 시 2,490만원 납부 → 2년 추가 근무 후 2,000만원 수령 시 94만원 추가납부

▶ 특례 미적용시 총납부액: 2,584만원

▶ 특례 적용시: 3.2억원 기준 근속연수 22년 적용 → 퇴직소득세를 산출하면 2009만 원

A씨는 2년 전 중간정산 때 2490만 원의 퇴직소득세를 납부했기 때문에 이번에 퇴직하면서 481만 원의 세금을 환급 받을 수 있다.

✅ B씨(36년 근속, 21년차 1억원 중간정산, 15년차 3억원 퇴직금 수령)

▶ 1억원(21년차) + 3억원(15년차) 수령 시

▶ 특례 미적용 시 총 납부액 : 3,875만원 납부

▶ 특례 적용: 4억원 기준 근속연수 36년 적용 → 2,100만원

B씨는 총 4억에 대한 2,371만원에서 기존납부 271만원 차감하여 2100만원을 납부하면 된다.

4. 신청 방법

✅ 주의 사항

▶ 반드시 신청 필요: 회사/퇴직연금사업자가 자동으로 처리하지 않음

▶ 서류 미제출 시: 중간정산 이후 기간만 근속연수로 인정받아 고세율 적용

▶ 추가 절세: 정산특례 적용 후 연금형태 수령 시 30~40% 추가 감면 가능

2022년 이전에 퇴직한 사람은 올해부터 근속연수공제가 확대된다고 한들 혜택을 볼 수 없다.

하지만 과거 퇴직급여를 중간정산(중도인출)한 사람은 다르다. 퇴직소득 정산 특례를 활용하면 근속연수 공제 확대에 따른 혜택을 누릴 수 있다.

퇴직금을 중간정산(중도인출)하면 그 시점에 퇴직하는 것으로 보고 퇴직소득세를 부과한다. 따라서 2022년 이전에 퇴직금을 중간정산했다면 종전 세법에 맞춰 퇴직소득세를 납부했을 것이다. 하지만 너무 실망할 필요는 없다. 퇴직할 때 과거에 중간정산 받은 퇴직금과 최종 퇴직금을 합산해서 퇴직소득 세액을 정산해 달라고 요청할 수 있다.

✅ 신청 방법

▶ 중간정산 특례를 적용받으려면, 퇴직할 때 회사에 과거에 중간정산 받은 퇴직금과 최종 퇴직금을 합산해서 퇴직소득 세액을 정산해달라고 요청하면 됩니다.

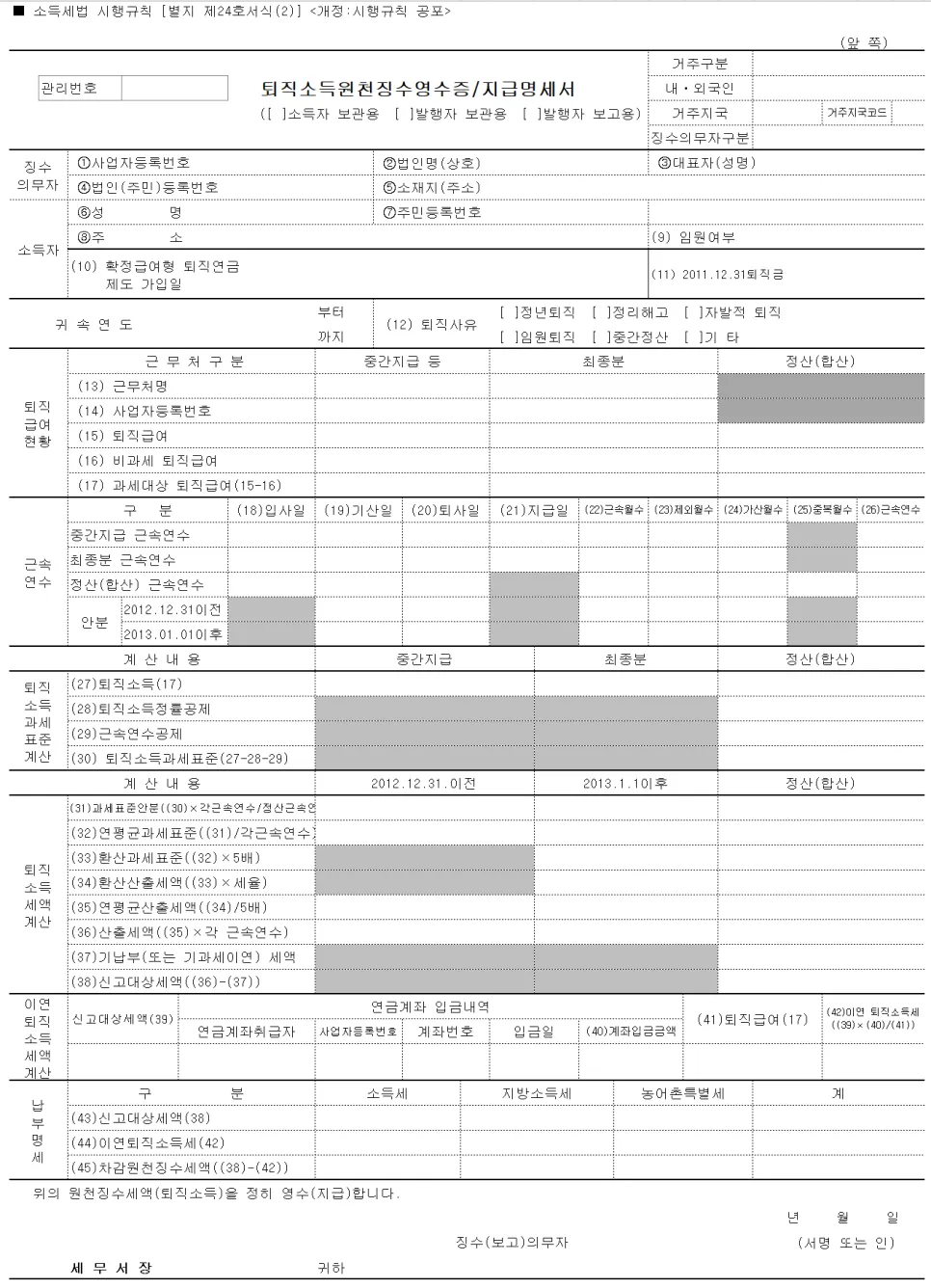

▶ 이 때 과거 퇴직금을 중간 정산할 때 퇴직소득세를 납부했다는 증명이 있어야 하는데요. '퇴직소득세 원천징수 영수증'이 바로 그것입니다.

▶ 만약 퇴직소득세 원천징수 영수증을 보관하고 있지 않다면, 회사 인사부서 또는 자신의 퇴직연금을 관리해주는 금융회사에 확인해보면 되는데요. 그래도 관련 서류를 찾을 수 없다면 지방세무서에 정보 공개를 요청하면 과거 납세자료를 확인할 수 있습니다.

▶ 참고로, 중간정산 내역은 재직 중인 직장이나 혹은 국세청 홈페이지(홈텍스)/어플(손텍스)에서 퇴직소득지급명세서를 통해 확인할 수 있습니다.

이상 퇴직금 중간정산 특례 신청 관련 포스팅입니다. 도움이 되셨다면 공감♥ 부탁드리며, 항상 성공투자 하시길 기원합니다.

댓글